可下载的订阅游戏服务和点播游戏流媒体并不新鲜。自20世纪80年代初以来,前者以某种形式一直存在着,而后者也已诞生差不多十年了。

但最新的状况是:目前业界全部都在追捧这两种观念。多年来索尼一直致力在做PlayStation系列产品的订阅,微软和艺电也都不落其后,并且在E3宣布了自己的流媒体服务计划。其他像Capcom这样的发行商正在测试流媒体,而Hatch,Jump,Utomik和PlayKey等各种初创公司也加入了该领域。据传据谷歌也在关注游戏流媒体也 ,亚马逊正在测试Twitch Prime的订阅……话说,现在还会有玩家会因为游戏流媒体的无处不在而感到惊讶吗?

虽然这些公司本身仍然面对着许多重大挑战,一些是技术性的,一些是金融性的,但今天我们要谈的一件事是“Netflix式游戏”将会给开发者带来的威胁。

该威胁的许多方面取决于这些未来流媒体平台采用何种形式。例如,玩家将如何发现游戏。像Netflix这样的行业重塑流媒体平台:你只能通过搜索标题来查找内容或通过算法对你可能喜欢的内容进行无休止的浏览,这种方式会对小型开发者产生巨大的影响。如果该平台持有者也是内容创建者,将算法加权到自己项目上,那么对小型开发者的负面影响可能会像Netflix Originals的建议一样倍增。

这个Netflix PR图像夸大了其服务对自身编程的重视,但只是一点点。

在流媒体游戏世界中,玩家创造的mod会发生什么变化呢?也许平台可以通过一个技术解决方案,让玩家打开或关闭他们想要的mod,但是接下来的问题是:哪些mod将被批准并提供给玩家,以及平台持有者如何在mod货币化的过程中解决同步出现的其他麻烦。

而对于开发者来说,我目前最关心的是资金问题。现在的小型开发者已经很难找到资金支持了,无论是通过依附大型开发商还是寻找天使投资者。这对于独立开发者来说一直是一场赌博,但如果流媒体订阅服务成为业界的常态,那么他们最终成功的可能性将变得越来越令人心寒。

“流媒体订阅服务越成功,它们就越会破坏开发者在与平台持有者打交道时已经有限的影响力”

即使订阅服务和点播游戏流媒体大幅度增长,大规模扩大游戏受众并增加投入游戏的总体资金量,我也不认为开发者能够从中受益。相反,流媒体订阅服务越成功,它们就越会破坏开发者在与平台持有者打交道时已经有限的杠杆作用。

在使用数字店面时,开发者知道他们销售的游戏数量以及他们为这些数量收取的费用。这样可以确定游戏直接为他们中带来了多少利润。平台持有者和开发者可能会争论如何分割这些利润,但至少他们可以或多或少地认同这部分利润的大小。

将其与订阅服务进行比较,其中开发者对其游戏性能的指标可能仅限于下载/流式传输的次数,或者可能是累计和平均花费的时间。而如果平台持有者使用Netflix作为模型,那开发者则可能无法获知具体的各项数据,除非借助一些第三方平台。

而即使平台确实为开发者提供了他们自己的游戏指标,但这些数字本身并不能准确的反应到底给游戏带来多少利润。比如一款游戏可能不会产生巨大的下载数字,但可能有足够的理由让其被许多的观众长期保持订阅;另一方面,如果利润与玩游戏的时间挂钩,该平台资源肯定更倾向于能拉长游戏时间的一些作品。这两种情况对于开发者或平台持有者来说,都是不理想的。

无论如何,唯一能够确定订阅平台价值的是平台持有者,因为只有平台持有者才能将这些数字整体放在流媒体服务的环境中具体考量。这些数字相对于游戏本身有多大的影响呢?游戏中添加的DLC是否会推动新的订阅?如果某个功能将不再可用,又有多少人会有取消订阅呢?

由于信息有限,开发者不能寄希望于平台持有者会回答这些问题。因此,在谈判条款时,平台持有者将具有令人难以置信的优势,他们比任何人都知道单个游戏或一系列游戏可以为他们的服务带来的具体价值。其实出现这种糟糕情况最多的可能是音乐行业,即使是最成功的艺术家也经常抱怨流媒体服务的侮辱性版税支票。

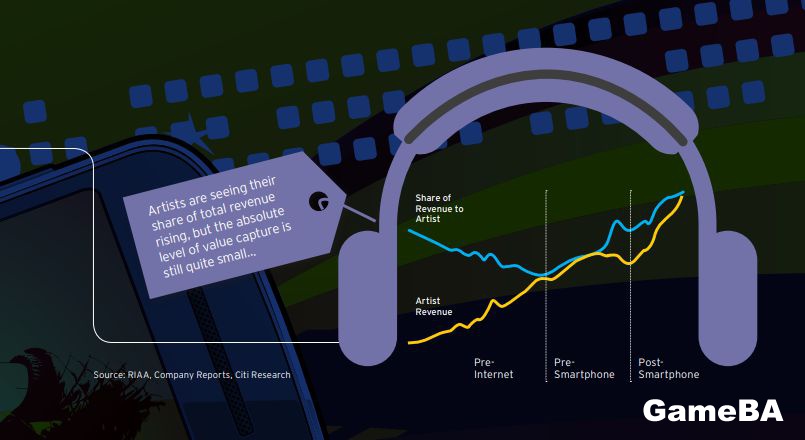

本月花旗银行的一份报告表示,美国音乐产业的收入为430亿美元,艺术家的收入只占12%,其余的资金将用于他们与观众之间的各种中间人。虽然相对于2000年艺术家仅占7%的份额有所提高,但该报告清楚地表明增长不是来自流媒体服务,而是来自音乐会。由音乐艺术家的状况来看,我们不难推测游戏开发者的未来。

“当这些服务从二级销售窗口转变为观众玩游戏的主要方式时,就会出现危险。”

当然,我们似乎已经有了这样一种游戏订阅服务,尽管平台和开发者之间的信息不对称,并且没有像音乐艺术家一般,有人持续的抵抗这种剥削。这可能是因为到目前为止,这些服务在很大程度上已成为了行业的二级销售窗口。就像捆绑销售一样,它们被视为一种可以让平台从一款游戏中挤出一些额外收入的方式。如果独立开发者被在这场赌博中输的精光,那它反而会被视为一种辅助收入,或者它可能被证明是一种提高游戏形象,增加在线玩家数量或提供其他一些不太明显的好处的方法。

当这些服务从二级销售窗口转变为观众玩游戏的主要方式时,就会出现危险。对于开发人员而言,平台持有者已经表现出了这样做的愿望。微软在在今年早些时候为其Game Pass计划添加了第一方独家产品,并且随后也推出了一些第三方游戏。与此同时,艺店为PC提供的Origin Access Premier订阅服务在其发布日期前一周为用户提供了Madden NFL 19、Battlefield V和Anthem等游戏。

如果新发布的AAA游戏成为订阅服务的标准,那么它们将成倍地吸引更多的玩家。如果平台持有者能够解决与流媒体相关的(无可否认的、相当大的)技术挑战,他们的便利因素将呈指数级增长。如果这两个事情发生了,我看不出玩家有任何理由不让让这种服务成为他们玩主机和PC游戏的主要方式。

文/GamesIndustry

译/独游网

可下载的订阅游戏服务和点播游戏流媒体并不新鲜。自20世纪80年代初以来,前者以某种形式一直存在着,而后者也已诞生差不多十年了。

但最新的状况是:目前业界全部都在追捧这两种观念。多年来索尼一直致力在做PlayStation系列产品的订阅,微软和艺电也都不落其后,并且在E3宣布了自己的流媒体服务计划。其他像Capcom这样的发行商正在测试流媒体,而Hatch,Jump,Utomik和PlayKey等各种初创公司也加入了该领域。据传据谷歌也在关注游戏流媒体也 ,亚马逊正在测试Twitch Prime的订阅……话说,现在还会有玩家会因为游戏流媒体的无处不在而感到惊讶吗?

虽然这些公司本身仍然面对着许多重大挑战,一些是技术性的,一些是金融性的,但今天我们要谈的一件事是“Netflix式游戏”将会给开发者带来的威胁。

该威胁的许多方面取决于这些未来流媒体平台采用何种形式。例如,玩家将如何发现游戏。像Netflix这样的行业重塑流媒体平台:你只能通过搜索标题来查找内容或通过算法对你可能喜欢的内容进行无休止的浏览,这种方式会对小型开发者产生巨大的影响。如果该平台持有者也是内容创建者,将算法加权到自己项目上,那么对小型开发者的负面影响可能会像Netflix Originals的建议一样倍增。

这个Netflix PR图像夸大了其服务对自身编程的重视,但只是一点点。

在流媒体游戏世界中,玩家创造的mod会发生什么变化呢?也许平台可以通过一个技术解决方案,让玩家打开或关闭他们想要的mod,但是接下来的问题是:哪些mod将被批准并提供给玩家,以及平台持有者如何在mod货币化的过程中解决同步出现的其他麻烦。

而对于开发者来说,我目前最关心的是资金问题。现在的小型开发者已经很难找到资金支持了,无论是通过依附大型开发商还是寻找天使投资者。这对于独立开发者来说一直是一场赌博,但如果流媒体订阅服务成为业界的常态,那么他们最终成功的可能性将变得越来越令人心寒。

“流媒体订阅服务越成功,它们就越会破坏开发者在与平台持有者打交道时已经有限的影响力”

即使订阅服务和点播游戏流媒体大幅度增长,大规模扩大游戏受众并增加投入游戏的总体资金量,我也不认为开发者能够从中受益。相反,流媒体订阅服务越成功,它们就越会破坏开发者在与平台持有者打交道时已经有限的杠杆作用。

在使用数字店面时,开发者知道他们销售的游戏数量以及他们为这些数量收取的费用。这样可以确定游戏直接为他们中带来了多少利润。平台持有者和开发者可能会争论如何分割这些利润,但至少他们可以或多或少地认同这部分利润的大小。

将其与订阅服务进行比较,其中开发者对其游戏性能的指标可能仅限于下载/流式传输的次数,或者可能是累计和平均花费的时间。而如果平台持有者使用Netflix作为模型,那开发者则可能无法获知具体的各项数据,除非借助一些第三方平台。

而即使平台确实为开发者提供了他们自己的游戏指标,但这些数字本身并不能准确的反应到底给游戏带来多少利润。比如一款游戏可能不会产生巨大的下载数字,但可能有足够的理由让其被许多的观众长期保持订阅;另一方面,如果利润与玩游戏的时间挂钩,该平台资源肯定更倾向于能拉长游戏时间的一些作品。这两种情况对于开发者或平台持有者来说,都是不理想的。

无论如何,唯一能够确定订阅平台价值的是平台持有者,因为只有平台持有者才能将这些数字整体放在流媒体服务的环境中具体考量。这些数字相对于游戏本身有多大的影响呢?游戏中添加的DLC是否会推动新的订阅?如果某个功能将不再可用,又有多少人会有取消订阅呢?

由于信息有限,开发者不能寄希望于平台持有者会回答这些问题。因此,在谈判条款时,平台持有者将具有令人难以置信的优势,他们比任何人都知道单个游戏或一系列游戏可以为他们的服务带来的具体价值。其实出现这种糟糕情况最多的可能是音乐行业,即使是最成功的艺术家也经常抱怨流媒体服务的侮辱性版税支票。

本月花旗银行的一份报告表示,美国音乐产业的收入为430亿美元,艺术家的收入只占12%,其余的资金将用于他们与观众之间的各种中间人。虽然相对于2000年艺术家仅占7%的份额有所提高,但该报告清楚地表明增长不是来自流媒体服务,而是来自音乐会。由音乐艺术家的状况来看,我们不难推测游戏开发者的未来。

“当这些服务从二级销售窗口转变为观众玩游戏的主要方式时,就会出现危险。”

当然,我们似乎已经有了这样一种游戏订阅服务,尽管平台和开发者之间的信息不对称,并且没有像音乐艺术家一般,有人持续的抵抗这种剥削。这可能是因为到目前为止,这些服务在很大程度上已成为了行业的二级销售窗口。就像捆绑销售一样,它们被视为一种可以让平台从一款游戏中挤出一些额外收入的方式。如果独立开发者被在这场赌博中输的精光,那它反而会被视为一种辅助收入,或者它可能被证明是一种提高游戏形象,增加在线玩家数量或提供其他一些不太明显的好处的方法。

当这些服务从二级销售窗口转变为观众玩游戏的主要方式时,就会出现危险。对于开发人员而言,平台持有者已经表现出了这样做的愿望。微软在在今年早些时候为其Game Pass计划添加了第一方独家产品,并且随后也推出了一些第三方游戏。与此同时,艺店为PC提供的Origin Access Premier订阅服务在其发布日期前一周为用户提供了Madden NFL 19、Battlefield V和Anthem等游戏。

如果新发布的AAA游戏成为订阅服务的标准,那么它们将成倍地吸引更多的玩家。如果平台持有者能够解决与流媒体相关的(无可否认的、相当大的)技术挑战,他们的便利因素将呈指数级增长。如果这两个事情发生了,我看不出玩家有任何理由不让让这种服务成为他们玩主机和PC游戏的主要方式。

投资未来流媒体服务的公司并没有这样做,目前只是为了简单地将平台的相关内容货币化。他们希望成为下一次行业混乱的先行者,他们希望成为Steam之于PC游戏的游戏流,他们想成为Netflix或Spotify,他们希望成为每个开发者都有义务服务的看门人,因为他们的平台就是观众所在。

如果他们能做到这一点,显然对他们来说会很棒。这对游戏玩家来说甚至可能都很棒,因为他们能够以现在的成本价格的一小部分来体验最新的游戏大作。但这对于开发者来说可能是灾难性的,并且让独立游戏正在蓬勃发展的事业看起来更像是一个遥不可及的梦想。

|

|